财务报表分析中的财务报表审计(三)

各位学友们,大家好!

上一篇资产负债表、利润表、现金流量表、所有者权益变动表表内科目勾稽,这一篇介绍表间科目勾稽,在现代电子信息化管理下,财务报表表内数据出错的可能很小,但财务管理人员恶意做报表时是很难避免在表间保持报表平衡的,所以了解一点表间科目勾稽关系可以更详细了解财务报表反映的企业经营情况。

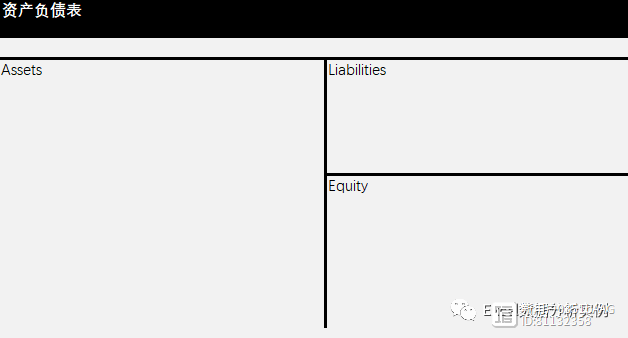

资产负债表T字表格式,左边增加记借,右边增加记贷。

“财务报表是企业和外界交流的工具,复式记账法一种完美无瑕的语言。如果准备分析企业运营情况,就要学习如何分析财务报表,沃伦·巴菲特就是这样做的。”

资产负债表、利润表、现金流量表、所有者权益变动表的表间勾稽主要是根据复式记账法“有借必有贷,借贷必相等”原则,每张表不同科目的余额变动都会引起其他表相关科目的变动,为表间勾稽提供了基础:

1、在某一时点资产总额不变情况下,资产A的增加可能引起资产B的减少,或负债C的增加,或所有者权益D的增加。收入E的增加可能引起资产A的增加,或负债C的减少。所有者权益变动表通过资产负债表、利润表勾稽,现金流量表通过资产负债表勾稽,现金流量表经营活动现金流量通过利润表勾稽。资产负债表的损益科目是利润表的衍生,现金流量表是资产负债表的衍生,所有者权益变动表是资产负债表的衍生。

2、资产负债表、利润表、所有者权益变动表的表间勾稽。

“归属母公司所有者权益”(利润表)= “未分配利润”期末余额(资产负债表) - “未分配利润”期初余额(资产负债表) 提取盈余公积 对所有者的分红 提取风险准备 + 以前年度损益调整

“归属母公司所有者权益” (利润表) = “综合收益总额”的“未分配利润”(所有者权益变动表)

3、资产负债表、所有者权益变动表的表间勾稽。

“未分配利润”期末余额(资产负债表) = “未分配利润”期末余额(所有者权益变动表)

“所有者权益合计”期末余额(资产负债表) = “股东权益合计”的本年期末余额(所有者权益变动表里)

4、资产负债表、现金流量表的表间勾稽。

“现金及现金等价物净额”(现金流量表) = “货币资金”变动金额(资产负债表)- 受限货币资金净额(保证金、大额定存等)

受限货币资金内容需要阅读财务报表“货币资金”附注,一般是保证金、质押贷款等)。

5、现金流量表、利润表的表间勾稽。

从利润表净利润出发,调整影响损益但不影响经营现金变动的科目、影响损益但不属于经营环节的科目、和损益无关但影响经营现金变动的科目变动,应和现金流量表经营活动现金流量净额平衡。

6、现金流量表主表和现金流量表附表的表间勾稽。“经营活动产生的现金流量净额”应平衡,一般分析人员可忽略该部分。

- 0000

0000

0000

0000

0000- 0000

- 0005