财务报表分析中的财务报表审计(二)

各位学友们,大家好!

上一篇介绍了证券财报公告财务报表中财务报表审计的基本情况,这一篇介绍资产负债表、利润表、现金流量表、所有者权益变动表表内科目勾稽,专业的企业财务人员是不会在财务报表的表内出错的,但是普通投资人员可以通过财务报表表内勾稽的准确,分析出企业财务人员对财务工作的态度。

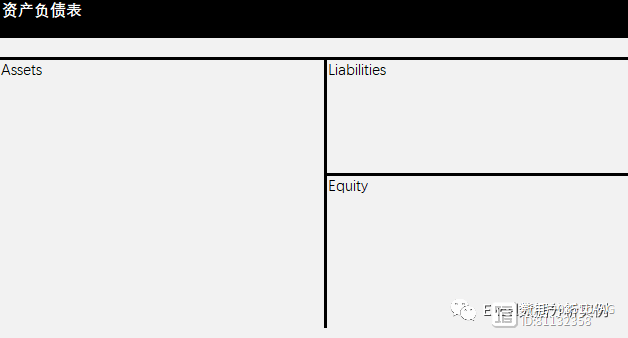

资产负债表T字表格式,左边增加记借,右边增加记贷。

“财务报表是企业和外界交流的工具,复式记账法一种完美无瑕的语言。如果准备分析企业运营情况,就要学习如何分析财务报表,沃伦·巴菲特就是这样做的。”

资产负债表、利润表、现金流量表、所有者权益变动表的表内勾稽是表内科目的加减汇总关系,在现代电子信息化管理下,财务报表出错的可能很小但普通投资人员需要了解一下:

1、资产负债表的表内勾稽。

资产 = 负债 所有者权益

资产 = 流动资产 非流动资产

负债 = 流动负债 非流动负债

所有者权益 = 股本 权益工具 资本公积 - 库存股 其他综合收益 专项储备 盈余公积 未分配利润

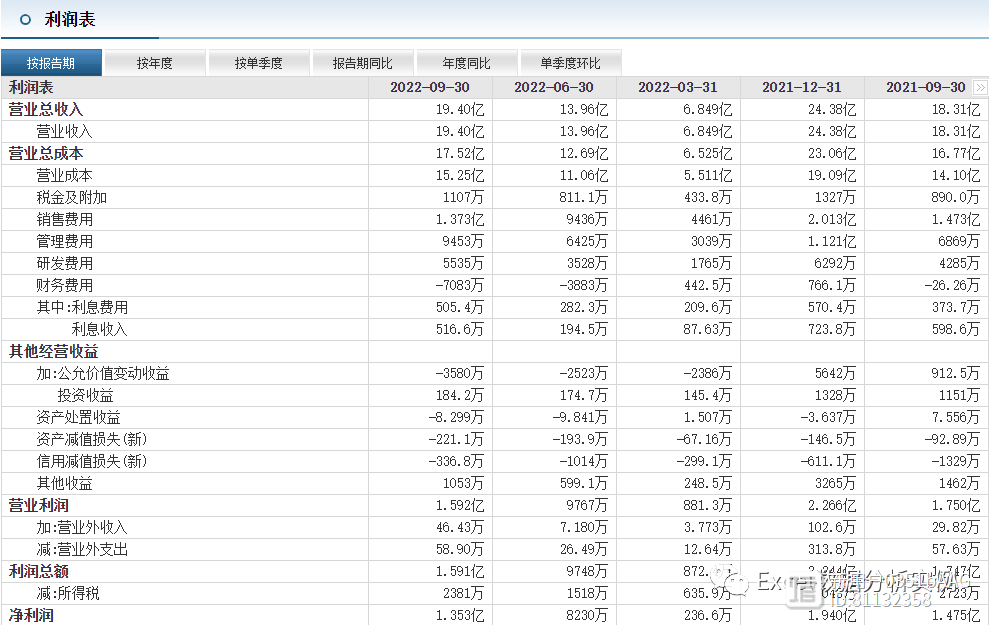

2、利润表的表内勾稽。

净利润 = 利润总额 - 所得税费用

利润总额(EBT) = 营业利润 营业外收入 - 营业外支出

营业利润 = 主营业务收入 - 主营业务成本 - 税金及附加 -销售费用 - 管理费用 - 财务费用- 资产减值损失 公允价值变动损益 投资收益 资产处置收益 其他综合收益

息税前利润(EBIT) =净利润 所得税费用 利息费用

销售费用、管理费用、财务费用称为“三费”,利息费用是归属财务费用科目的。

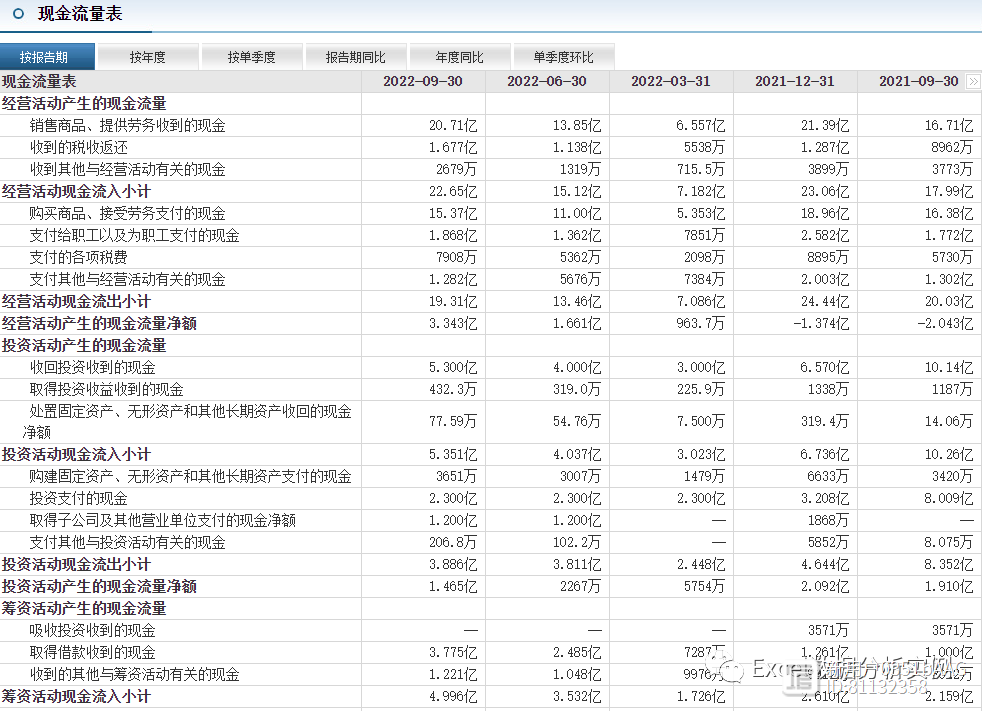

3、现金流量表的表内勾稽。

现金及现金等价物净额 = 经营活动现金流量净额 投资活动现金流量净额 筹资活动现金流量净额

经营活动现金流量净额 = 经营活动现金流量流入 - 经营活动现金流量流出

经营活动现金流量流入 = 销售商品、提供劳务收到的现金 收到的税费返还 收到其他经营活动有关的现金

经营活动现金流量流出 = 购买商品、接受劳务支付的现金 支付给职工相关的现金 支付各项税费 支付其他经营活动有关的现金

投资活动现金流量净额 = 投资活动现金流量流入 - 投资活动现金流量流出

投资活动现金流量流入 = 收回投资收到的现金 取得投资收益的现金 处置固定资产、无形资产和其他长期资产收到的现金净额 收到其他投资活动有关的现金

投资活动现金流量流出 = 购买固定资产、无形资产、其他长投支付的现金 投资支付现金 取得子公司及营业单位支付的现金 支付其他投资活动有关的现金

筹资活动现金流量净额 = 筹资活动现金流量流入 - 筹资活动现金流量流出

筹资活动现金流量流入 = 吸收投资收到的现金(股本) 取得借款收到的现金(负债) 收到其他筹资活动有关的现金

筹资活动现金流量流出 = 偿还债务支付的现金 分配股利、分红或偿还利息支付的现金 支付其他筹资活动有关的现金

上面的公式看上去很复杂,实际就是几个科目的简单加减,普通投资人员重点关注对外投资收入记入投资活动,对外分红和偿还利息记入筹资活动,但企业管理层可能在这两个科目调节流量表,误导投资分析,因为投资活动是企业对外扩张,筹资活动是企业对外借贷。

现金流量表经营活动现金流量净额可以使用利润表勾稽,现金流量表可能表内平衡,但企业管理层财务人员恶意做报表时,可能遗忘了调整平衡关系,使用这个方法可以发现企业做报表的可能,这部分看起来复杂,但多试几次就记住了。

经营活动现金流量净额 = 利润表净利润 影响损益但不影响经营现金变动的科目 影响损益但不属于经营环节的科目 和损益无关但影响经营现金变动的科目

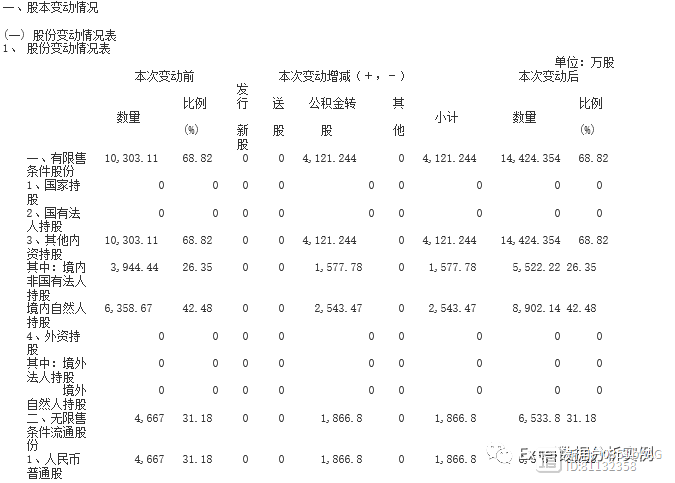

4、所有者权益变动表的表内勾稽。

期末余额 = 期初余额 本期变动额

期初余额 = 上年期末余额 会计政策变更导致的所有者权益变动 前期差错更正导致的所有者权益变动 同控下企业合并导致的所有者权益变动 其他原因导致的所有者权益的变动

本期变动额 = 其他综合收益变动 所有者权益变动资本 利润分配 所有者权益内部结转 专项储备 其他

期末所有者权益 = 期初所有者权益 当期合并报表净利润 其他综合收益变动 所有者权益变动资本 - 当期支付的上一会计期间分红

所有者权益变动表组合了资产负债表、利润表的数据,普通分析人员可以不用太执着数据平衡关系,重点关注所有者权益变动的多少和原因。

团体专场培训、提升整体数据分析能力,请联系

1、QQ:2410165729

2、搜索淘宝店铺下单,“阳光灵豆的工作室”,电话17020091244

0000

0000

0001

0001

0000

0000- 0000

0000

0000