“电商巨头”们的人效比正在重建

当洪流涌向你时,你被淹没,错并不在你。——《去有风的地方》

近日,拼多多市值再次超越阿里,“人效”成为了业内的热议话题。

虽然目前拼多多还没有实现千亿营收,但市场对它盈利能力的期望早已“不言而喻”。据雪球数据显示,截止5月31日收盘,拼多多的市值为2080.1亿美元,阿里的市值为1894.4亿美元。投资者们在股市的“投票”依据,则来自两家公司的“成绩单”。

一季度,虽然在营收方面,阿里和拼多多都表现出了稳健的增长趋势。但在净利润方面,拼多多以同比增长246%的增幅脱颖而出。同期,在电商领域能和拼多多媲美净利润增幅的“大厂”,仅有快手。截至3月末,快手的净利润约为43.9亿元,相比去年同期,涨幅超百倍。

不过,与快手、阿里不同的是,拼多多的人效水平极高。2023年,拼多多年人均营收约为1456.7万元,年人均净利润约为353.1万元。这一数据不仅远超腾讯、阿里、快手等“互联网大厂”,甚至在全球范围内,与科技巨头谷歌的人效水平相比也毫不逊色。

拼多多是如何做到如此“高人效”的?降本增效之下的“大厂”们又是如何提高人效的呢?这背后有哪些值得思考的深层逻辑?以及“各大厂”人效之外的增长点又是什么?

“大厂”的人效比拼

巴菲特曾说只有在退潮的时候,才知道谁一直在裸泳。

当降本增效成为各行各业的“必修课”,企业的组织能力便成为了其应对挑战的最后一道防线。这时候,人效的价值便愈发凸显,这点在各家“大厂”的财报中也得以体现。

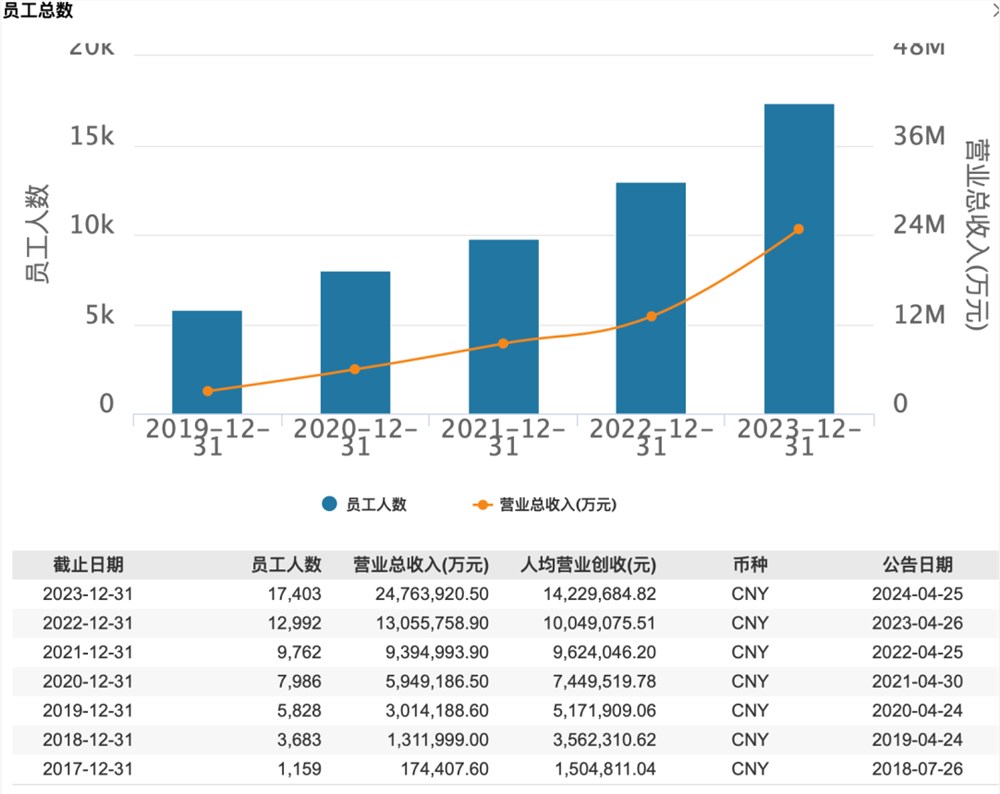

以拼多多为例,据wind数据显示,2017年——2023年,拼多多的人均营收一直呈现直线上升趋势,并且其员工总数也一直在同步递增。

尤其是在拼多多上线Temu后,其人均年营收更是直接进阶到千万水平。2022年,拼多多有近1.3万员工,平均下来每人年内都为公司贡献了超过千万的营收。2023年,拼多多员工增加到1.7万人,随之人均年营收增加至1423万。

这组数据什么概念呢?为了让大家更直观的理解,我们选取了比较有代表的6家上市公司与其对比。无论是在营收人效还是净利润人效方面,拼多多都名列前茅,紧随其后的分别是谷歌和腾讯。

拼多多是如何做到的呢?实际上,早在2018年,拼多多的董事长陈磊(当时他还担任CTO的职务)就给出了答案。他公开表示,拼多多的未来发展要靠执行,接下来会花极大的精力把每一个细节优化好。

而拼多多对执行力和对细节的关注,与其扁平化的组织架构有着密切关系。同时,扁平化也意味着公司没有特别繁杂的晋升体系,更加有利于企业管理者管理员工。

据《晚点LatePost》报道,拼多多早期延着黄峥-顾娉娉 / 陈磊-职能以及重要业务负责人-一级主管-二级主管-组长-普通员工来定层级,其中一级主管以上被认为是核心中高层。而一二级主管们可灵活调动,执行力极强。在这样的组织架构下,各部门负责人更容易关注到一线业务,也离消费者更近。

基于这种紧密与消费者联系的组织架构,拼多多聚焦的多多主站、多多买菜、跨境电商TEMU等业务,源源不断的为消费者提供了极致的低价和体验服务。比如在包邮的基础上,为新疆用户升级快递服务,提供免费的村内派送,大幅减少新疆用户等待快递的时间等等。

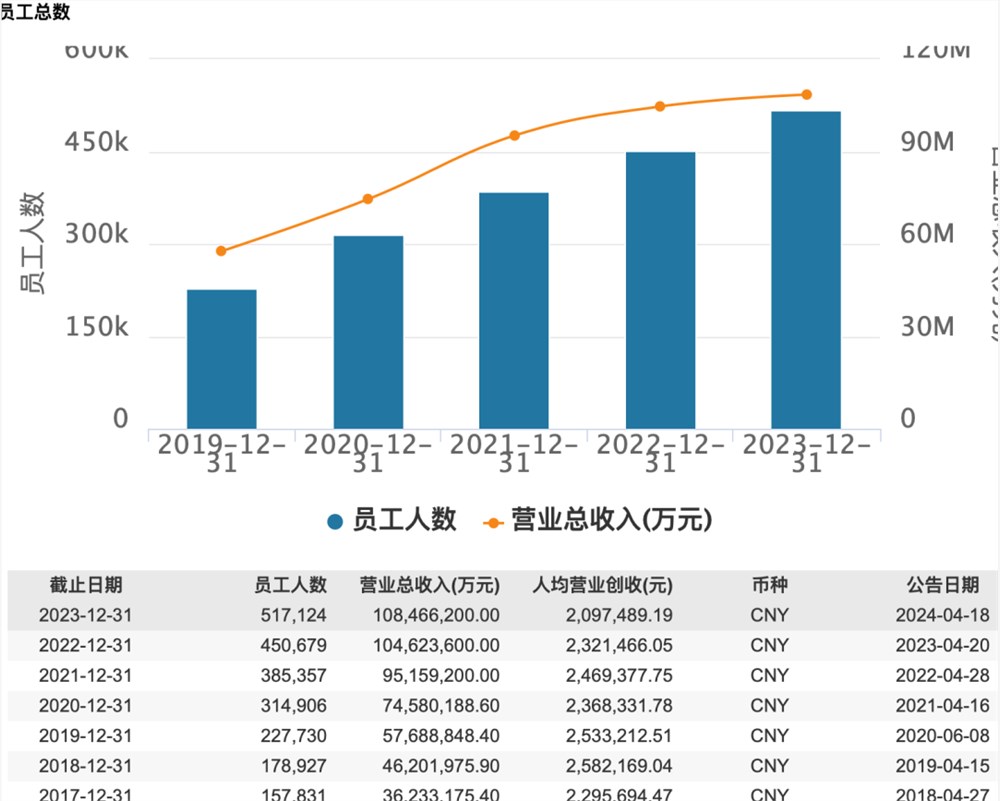

在员工总数方面一直扩增的还有京东。据wind数据,2011-2023年,京东的总营收和员工数量一直保持正比增长,但人均营收却从2022年开始呈现递减趋势。具体来看,2022年底,京东员工增加至45万 ,但人均营收仅为232.1万元,比2021年的247万元,减少了近15万元。

一直以来,京东重自营,走的是重资产经营模式,加上还有很多负责仓储和配送的员工,因此人均创收相对较低。

京东自然也深知这点。近年来,京东一直在不断尝试布局“新赛道”,来提振业绩。2023年,京东开始加码低价战略,不仅推出“百亿补贴”,还下调了运费门槛、上线仅退款服务等多种利好政策。

今年4月,京东加大内容布局,宣布投入10亿元现金和10亿流量作为奖励,来吸引更多原创作者和优质内容机构入驻。另外,京东还推出了创始人刘强东的数字人直播,为公司直播业务引流的同时,并期望以此创造新的营收增长点。

不过,京东也深知自己的“大公司病”。去年12月,刘强东曾在内网发声,称京东组织臃肿低效,必须改变,否则没有出路。在今年4月24日的高管会上,刘强东更是进一步明确了改革的方向和决心。他直言不讳地表示:“凡是长期业绩不好,从来不拼搏的人,不是我的兄弟。”而此举这也意味着,京东把提升人效水平拿到了“台面”上来。

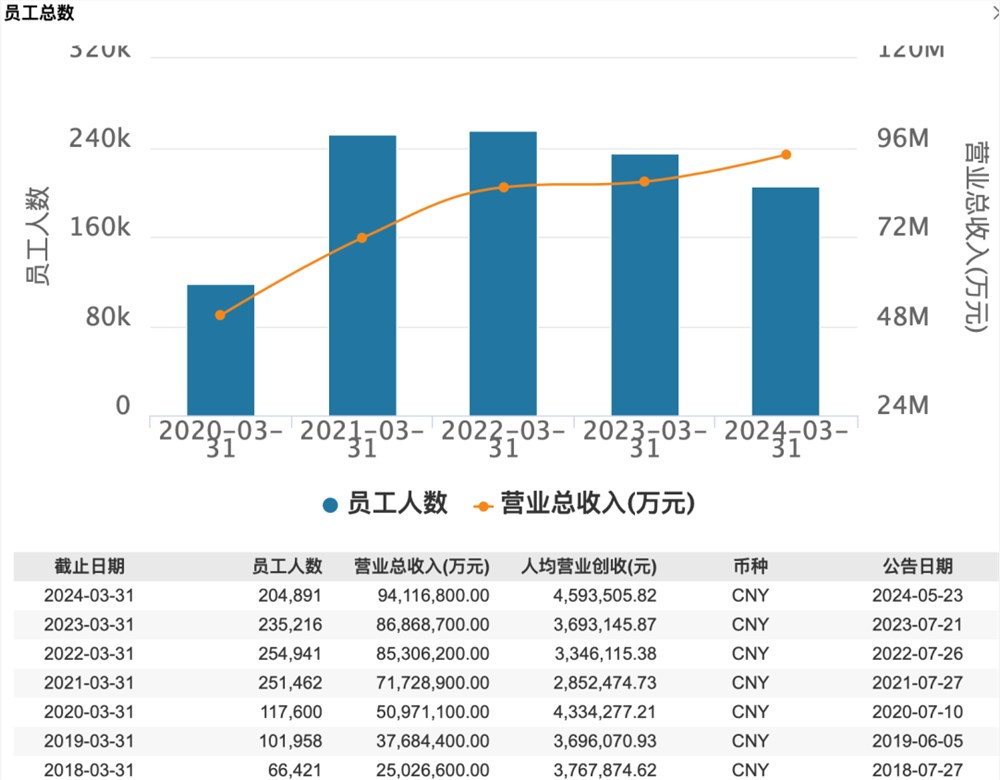

与京东、拼多多逐年扩大员工规模不同的是,在2022年——2023年期间,阿里的员工总数开始逐渐减少。据wind数据,2022年3月底——2024年3月底,阿里向外界输送了超5万的“大厂人”,也为离职博主赛道做出了一定贡献。截至今年3月末,阿里的员工总数约为20.5万。

实际上,阿里人效首次大幅下降,是在2021年合并高鑫零售之时。而目前,阿里已经恢复了合并高鑫零售之前的人均营收水平,但与拼多多相比仍有较大差距。

近几年,阿里一直在“瘦身”。不仅撤资亏损的投资,如达摩院量子实验室等等,还在组织架构上取消了P序列职位层级,并把所有员工的层级和奖金分离,让每个员工都直接靠业绩“说话”。

4月10日,马云在公司内网高度肯定了阿里的组织变革勇气。他表示:阿里将从一个决策缓慢的组织重新回到效率至上、市场至上。

业绩好的企业,人效一定高么?

一直以来,增长才是各企业追求的终极目标。

当一家企业的营收是1万元时,完成增长50%的目标,只需要找到5000元的机会。但当这家企业发展到营收1亿元时,要想完成50%的增长,就需要找到5000万元的机会。

为了维持增长率,企业这时候就会加大人手,进行业务多元化布局,去探索更多可能性。

因此,在企业发展到一定规模时,人效问题自然得以显现。而在现今降本增效的大背景下,高人效就意味着高毛利,那么企业的营收和净利润也会随之增长。

这种情况在科技公司,尤为明显。以Instagram为例,当它以10亿美元的价格被Facebook收购时,其员工总数仅为13人。还有大热的OpenAI,据媒体报道,2023年底其年化收入突破16亿美元,但员工只有约770位,人均年营收超1500万元,比拼多多还高。

这是因为科技企业大多具有将边际成本转化为固定成本的能力。这种能力主要体现在其代表性的产品或平台上,一旦这些产品或平台达到一定的用户规模,新增用户的成本将变得相对较低,甚至几乎不需要额外的人力参与。

互联网公司也是如此,无论是京东、淘宝还是拼多多,这些电商平台在建立之初就已经投入了大量的资金和技术资源来构建基础设施、开发系统、市场推广。随着用户基数的增加,分摊到每个用户身上的固定成本自然会逐渐降低。

此外,这些互联网公司也在不断加码AI投入。比如淘宝的星辰大模型、京东的言犀大模型等,通过在海量电商消费数据和公开数据中持续学习,为消费者和商家提供智能决策等个性化服务。

可以预见的是,随着科技AI的不断发展和应用,这些电商平台将拥有越来越强的将边际成本转化为固定成本的能力,也就意味着未来各家的人效比拼将愈发激烈。

人效之外的增长点:卷出海

除了备受关注的人效比拼外,各家平台的出海增长业绩也异常引人注目。

一季度,拼多多的出海业务变化最大。截至2024年3月末,其交易服务营收达443.6亿元,同比增长高达327%,而这项业务指标的增长,则来自跨境电商平台TEMU的贡献。

同时,这也是以TEMU为主要驱动力的交易服务收入,首次赶超其在线营销业务,并成为其最大的收入来源。

浦银国际研报指出,TEMU高速增长,预计2025年扭亏,全年交易服务收入将同比增长357%,并测算其中约八成来自TEMU业务。

与此同时,拼多多的高层也明确表示:接下来公司将致力于为世界各地的用户提供一个值得信赖的购物环境。这一表态也直接凸显了拼多多对出海业务的重视和坚定决心。

阿里的出海业务实力也不容小觑。财报显示,截至3月31日,阿里国际数字商业集团收入274.48亿元,相比去年同期的189.15亿元同比提升45%,而菜鸟也凭借245.57亿元的收入实现了同比增长30%的涨幅。

随着全球电商市场的竞争日益激烈,消费者对于时效和服务体验的需求也越来越高。在这种背景下,阿里海外业务将追求时效和服务体验作为新的核心目标,并以此来提升客户满意度和市场份额。

目前,在西班牙、荷兰、比利时等国,其跨境业务——速卖通Choice已经可以实现"全球5日达"。同时,这也是一季度阿里海外业务得以实现强劲增长的主要原因。

虽然从收入增幅来看,阿里和拼多多的海外业务扩张的“如火如茶”,但从净利润来看,两边依旧在亏钱中。以阿里为例,第一季度,其国际数字商业集团经调整EBITA为亏损40.85亿元,去年同期为亏损21.71亿元,亏损同比扩大88%。拼多多就更不用说了,不少投研机构都预计到2025年,TEMU的亏损才会收窄或盈利。也就是说,现在的海外增长是拿国内利润换的。

比起阿里的速卖通、拼多多的TEMU等电商平台,京东则把出海路线放在了供应链上,并且一季度京东物流还实现了“扭亏为盈”。

据财报数据,一季度京东物流实现营收421.37亿元,同比增长14.7%;净利润为3.22亿元,去年同期亏损10.37亿元,同比扭亏为盈。在海外表现方面,截至3月末,京东物流进一步深化了与名创优品的合作,为其在澳大利亚和马来西亚全境门店提供仓储、配送等一体化供应链物流服务。

目前来看,三家之中,拼多多的海外业务发展势头最为迅猛,而与其“厮杀”的阿里速卖通也采取低价策略不断追击,相比之下京东的海外布局就较为保守。但放眼整个海外市场,他们仍面临着来自亚马逊等全球电商巨头的强大竞争压力。接下来,三家的海外业务能走到哪里,仍是个未知数。

你怎么看互联网大厂的人效比拼和“第二增长曲线”?欢迎评论区留言讨论。

- 0001

- 0000

- 0000

- 0000

- 0000