腾讯阿里,有点像抖音拼多多了

AT两巨头在同日发布了今年一季度财报。

相同的是,腾讯和阿里的营收都是个位数增长,腾讯营收同比增长6%至1595.01亿元,阿里营收同比增长7%至2218.74亿元。

不同的是,非国际财务报告准则下,腾讯净利润为503亿元,同比增长54%,阿里净利润为244.18亿元,同比下滑11%。

腾讯净利润实现高增长,一部分是由于高毛利率业务快速增长,包括微信视频号及搜一搜广告等,同样与腾讯主动收缩云计算和长视频成本有关。

而阿里净利润下降,主要是由于三块业务,阿里国际、菜鸟、以及盒马,其中菜鸟主要是因撤回上市申请而给员工留任激励所致,阿里国际营收尚在高速增长,可算作是投入,盒马就是实打实的亏损了。

公允地说,期望AT霸主重回高速增长时代是不现实的,放眼整个中国互联网,大多数公司都已进入平稳增长时期。但行业内也有确实看不见他们天花板的公司。

《金融时报》3月报道,字节跳动2023年营收达到1200亿美元,同比增长约40%。拼多多去年全年营收为2476亿元,同比增长90%。

过去几年,曾经的AT霸主或是在市值、或是在营收上,被新一代霸主超越,而他们也在用新巨头的方式试图夺回市场,毕竟新巨头的崛起之路代表了不可阻挡的时代大势。

最典型的就是腾讯推出视频号,阿里推低价策略和重押海外,去年年底也开始支持“仅退款”。

不过腾讯和阿里的新巨头化实践尚未成功。视频号虽然为腾讯贡献了毛利率高的广告收入,但尚称不上是腾讯的营收支柱;阿里国际业务虽然增速是所有业务中最快的一个,今年一季度同比增长45%,但投入和亏损也同步扩大。

与来势汹汹、增长依然凶猛的新巨头相比,AT霸主尚处于守势,他们早已看到危机,也做出了相应的调整,但调整是否得当、执行是否坚决,仍待观察。

A

这一季财报很好地解释了,过去两年阿里和腾讯为何会收缩战线。

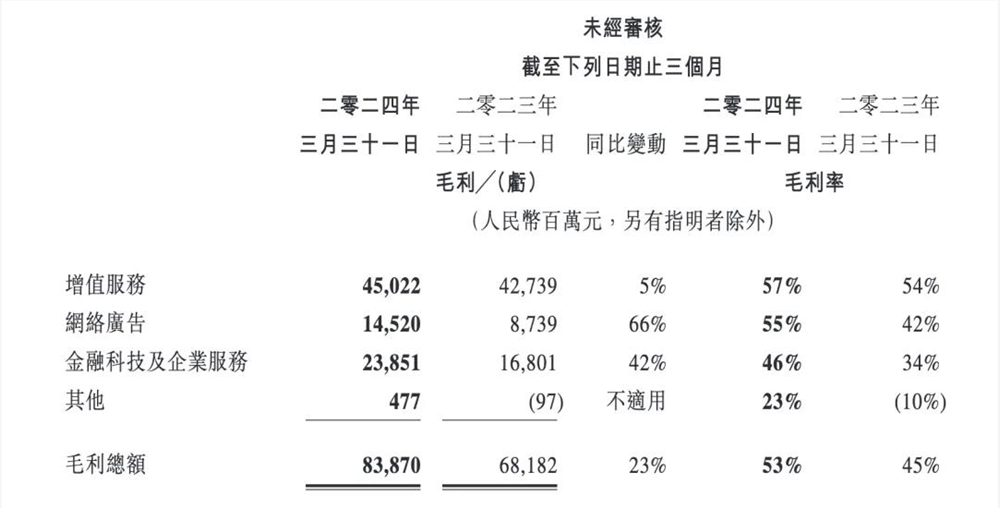

今年一季度,腾讯收入同比增长6%至1595.01亿元。其中游戏业务所属的增值服务收入为786亿元,同比下滑0.9%,视频号广告收入所属的网络广告收入为265亿元,同比增长26%;金融科技及企业服务业务收入523亿元,同比增长7%。

但营收增长的同时,腾讯收入成本却出现了同比下降8%的情况,财报指出,这是由于内容成本及云项目部署成本减少。

显然,腾讯延续了过去一年降本增效的策略,对腾讯视频和云计算的成本投入降低,财报也明确指出,长视频及云业务的成本效益提升对毛利增长有贡献。

与腾讯相比,阿里收缩战线的动作要慢了一步。对比两家可以看到,降低云业务成本后,腾讯的财务报表上计入亏损的业务并不多,但阿里的账上还有不少。

移动互联网鼎盛时期,市场上常有的一种判断是,某家公司背靠阿里腾讯,便无资金之虞了。但时移世易,阿里腾讯核心业务的增速,已经不足以烧钱的业务无限制扩张了。盒马就是个鲜活的例子。

今年一季度,阿里营收同比增长7%至2218.74亿元,其中淘天营收同比增长4%至932.16亿元,在核心业务平稳发展,国际业务尚需要投入之际,盒马等亏损业务显然对业绩造成了负累。

财报显示,包括盒马、高鑫零售等业务所在的其他分部,一季度收入同比下降3%,主要是由于高鑫零售及阿里健康收入下降导致,盒马收入仍在增长,但盒马亏损增加及游戏业务盈利水平下降,共同导致该分部亏损从去年同期的18.55亿元增加至28.18亿元。

而本季度,阿里净利润从去年的273.75亿元下降11%至244.18亿元。在阿里净利润尚在高速增长期,盒马亏损对阿里的利润率影响不大,但在主业增速放慢的情况下,这类业务的亏损效应就被放大了。

B

阿里和腾讯另一个相同点是,他们都是有且仅有一个高速增长的业务,阿里是国际电商,腾讯是视频号。

而海外业务和短视频,也恰是新一代巨头拼多多和抖音,超越老巨头之处,老巨头们正在用新巨头崛起的方式做业务。

事实上,老巨头们早已出发。阿里国际布局的时间很早,在诸多国家落子。此前据晚点LatePost报道,该板块两个主力业务速卖通、Lazada 去年交易额一共是400亿美元,而Temu2023年 的交易量约180亿美元。

但与新王Temu相比,速卖通的多点开花看上去不如对方的单点爆破亮眼,毕竟Temu推出时间还不到两年。

视频号同样面临这一问题,它虽然有着不错的用户数据。财报显示,一季度,视频号用户使用时长同比增长超80%,但至今,视频号生态里未长出新的文化现象和商业现象。

与Temu和抖音相比,它们或增速不够,或盈利能力不足,或爆发力有限,尚瘸着一条腿。

一季度,腾讯网络广告收入为265亿元,同比增长26%,财报指出,这主要由视频号、小程序、公众号、搜一搜的增长拉动。广告业务对腾讯财务数据的正面影响还在毛利端,一季度广告业务毛利同比增长66%,另外降本增效后的金融科技及企业服务业务毛利同比增长42%。

不过,视频号确然为腾讯贡献了新的广告收入,但显然无论是体量还是增速还不够亮眼。

阿里增长最快的业务则是阿里国际。一季度,阿里国际收入同比增长45%至274.48亿元,旗下零售平台整体订单同比增长20%。

此前据晚点LatePost报道,2024年,阿里国际数字商业集团中的零售电商板块定下850亿美元-900亿美元目标,要实现这一目标,意味着今年阿里国际零售业务需要有125% 的增速。

不过本季度阿里国际的增长是有代价的增长,其经调整EBITA净亏损从21.71亿元增加至40.85亿元。

蒋凡在财报电话会上回应,亏损一是因为阿里国际在一些新兴市场有比较激进的投入,尤其是中东;二是AEChoice的商业模式占比一直在爬升,商业模式在切换过程中,本身盈利能力还需要时间,“我们现在在快速优化效率,接下来几个季度,AEChoice会有快速优化。”

C

作为两家从PC时代顺利走入移动互联网时代的公司,腾讯阿里必然都会押注人工智能时代,这也是电话会议上分析师们最关心的问题。

阿里CEO吴泳铭在电话会议上提及,阿里开发大模型主要是三个目标,第一是对AGI的探索,二是将会把“通义千问”大模型与阿里云的先进AI基础设施进行软硬件协同优化,来为中国的开发者或者中国的企业提供AI能力非常强、性价比非常高的AI大模型推理服务,三是为阿里其他业务的AI发展提供基础模型支撑。

腾讯总裁刘炽平的回答则是,只要有合适的产品,微信平台和其他拥有大量用户参与的产品都可以成为人工智能产品的绝佳分销渠道。腾讯一直在开发技术,混元大模型拥有一流的技术,我们也在积极创造和测试不同的产品,了解这些产品对我们现有的产品的意义。“待时机成熟,这些产品将在我们的平台上推出。”

阿里和腾讯都已为未来布局,但短时期内,AI能对业务和财务数据发挥的作用有限,对其影响更大的依旧是核心业务是否稳中有增,以及新业务的发展。

事实上,阿里拼多多化不止体现在发力海外市场,淘宝推进低价策略同样是对拼多多战略的跟进,但推进低价显然会在一定程度上影响变现率和利润率。

与此前几个季度相比,淘天已经有一定程度的复苏,本季度淘天GMV获得双位数增长,阿里CFO徐宏表示,淘天的战略已经看到成果。未来增长势头是可持续的,四月、五月的GMV都将实现良好、健康的增长。

不过本季度淘天集团客户管理收入同比增长5%,低于GMV增速。另外,直营及其他收入占比下降,也向下拖拽了淘天的营收水平。

徐宏指出,淘天将进一步增强变现产品,相关产品也将逐步推出。这将有效提高我们的投资回报率,并最终提高对商家,特别是对中小型商家的渗透率,提高他们在变现产品上的支出与投资。我相信从全年来看大家会看到增长,特别是在今年第二财季乃至下半年,我相信相关的成果将逐渐显现。

“随着新产品的推出、变现率的提升,我们相信CMR增速会逐渐赶上GMV增速,可能这中间会有几个季度的时间差。”

腾讯未来业务的看点则集中在游戏和视频号。本季度,腾讯国际市场游戏收入136亿元,同比增长3%;本土游戏收入345亿元,同比下滑2%。

乐观的是,作为游戏业务收入增长的积极指引指标的递延收入出现增长。

至于视频号广告收入,腾讯首席战略官詹姆斯·米歇尔在电话会议上也表示,视频号广告量的增长还处于非常早期的阶段,目前大约只有主要短视频竞争对手广告量的四分之一。在通过人工智能部署广告以获取收益方面,我们也还处于早期阶段。

多年前,王兴曾在饭否分享过这样一个案例:不列颠空战中,英德双方都大大地高估了他们击落的对方飞机的数量。这些数字在战后被调整到了更加符合实际的水平……最近提出的一份可靠的估计是,英国损失了1547架飞机,纳粹德国则损失了1887架飞机。“看来,高水平对决时,谁也不比谁高明太多,就看谁家底更厚,谁更铁了心。”

腾讯和阿里都给出了积极的未来业绩指引,但成果究竟如何,还要看两家的战略执行力度。

- 0000

0000

0000- 0000

- 0001

- 0000