AIGC创业公司还没盈利,微软Adobe已赚得盆满钵满

一出奥特曼在OpenAI“来去之间”的戏码,以回归暂告一段落。

过程很抓马,吃瓜群众很激动,当然了,最开心的还得是微软。

不仅因为这出“闹剧”无论怎么发展,都是微软稳赢,还因为背后潜藏着一个更大的瓜——

大模型的最大利益获得者,居然还是微软这些让人意想不到的老牌玩家。

比如Stable Diffusion和Midjourney争先恐后迭代卷上天,但凭借AI作图赚得盆满钵满的,其实是Adobe。

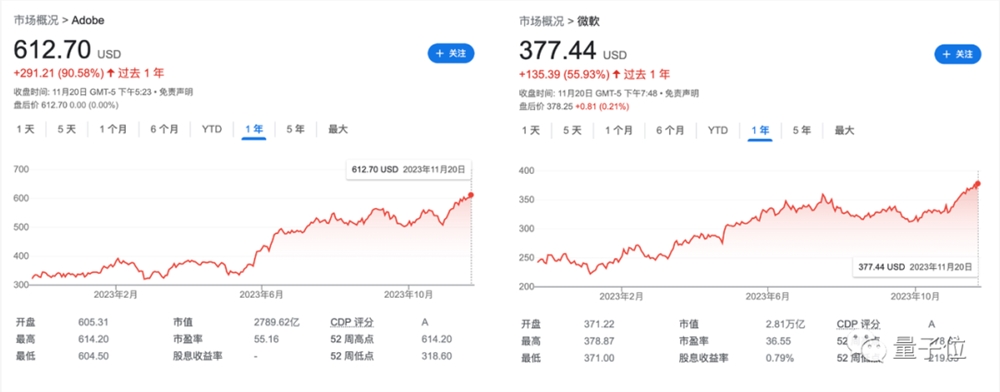

年初至今,Adobe美股市值涨了1000 亿美元,已经不知不觉创造了90.58%的涨幅;而OpenAI最大股东、发布一系列AI Copilot产品的微软,涨幅同样达到令人瞩目的55.93%。

这类非AI原生的老牌玩家,看似主营产品还是十分传统,但AIGC产品却悄然占据了主流——譬如微软刚刚就推出了Windows AI Studio,开发者可以在其中访问各种AI模型,并根据自己的需求进行调整。

新闻一出,就听得同赛道不少创业公司的哀嚎一片。

为什么传统公司,反而是大模型时代最先收割的那一方?

要搞清这一点,首先得明白,从最初的AIGC技术爆发到现在,行业情况早已发生了变化。

传统公司在AIGC后发制人

从技术井喷到市场落地,AIGC的发展大致分为两个阶段。

第一阶段,AIGC技术井喷,创业公司和新产品源源不断涌现。

无论Adobe还是微软,在技术爆发的第一阶段,似乎都只是充当着背景板的角色。其传统产品如PhotoShop、Office全家桶,甚至可能成为被AIGC技术第一批革掉命的“老旧应用”。

然而如今第一轮投融资风口过去,AIGC进入寻求落地的第二阶段,这些传统公司非但没有消亡,反而更活跃了:

Adobe前不久推出的文生图Firefly Image2,生成分辨率直抵2k,已经全面入驻Photoshop、Illustrator、Premiere Pro等套件;微软更是基于老牌办公软件Office、浏览器Bing发布了Copilot Studio。

△Firefly Image2更新后效果,图源Adobe

无论Adobe还是微软,均依托AIGC新功能揽获了不少关注度。

相比之下,创业公司开始面临落地难题:

OpenAI尚未实现盈利;做出Stable Diffusion的明星创业公司Stability AI,被曝身陷营收困境,近期又有高管因版权问题离职……

为什么Adobe、微软这些看似传统的公司,却在AIGC2.0时代完成了一轮“反杀”,率先从新技术中获利?

表面来看,这些公司只是借助AIGC技术风口更新了一波自己的产品。

但实际上,它们掌握着产品从技术落地到市场匹配最关键的一环——

场景。

以Adobe为例,旗下付费产品PS占据近70%设计市场,带来了极其稳定的现金流;加之核心用户不少是商业设计师,要想在不改变工作流的情况下引入AIGC降本增效,购买Adobe会员是最便捷的思路。

这是因为,从用户如设计师的角度来看,包括方案评估、成品的交付和修改等工作,其实都离不开和其他岗位的沟通协作,这个过程涉及一套业务流。

虽然其他AI文生图工具如DALL·E3可以低成本生成大量图片,但这些图片既非能自由编辑的矢量图、样式也不一定符合用户需求,一言蔽之就是不合业务流,还会带来额外的工作量。

但Adobe作为承载业务流的产品,更了解设计师真正需要降低工作量的痛点,在推出生成矢量图(Firefly矢量模型)、AI修图(Generative Fill)等工具后,相当于直接用AIGC简化了业务流、节省了工作时间。

而干得风生水起的Adobe和微软,代表的还只是国外传统公司在AI2.0时代下的打法。

相比之下,国内一众传统公司做得怎么样了?

这两天,国内营销销售数字化服务商帷幄(Whale)举办了一场秋季发布会,发布会主题正是与AI和大模型等技术有关的「AGI for Growth 释放增长的AGI力量」。

作为国内市场营销领域的代表公司之一,帷幄针对AIGC推出了什么样的新产品?对于市场营销、乃至整个AIGC行业而言,从帷幄的案例中又能总结出哪些经验?

我们逐一拆解,细细来看。

头部场景玩家,这样用AI

Whale帷幄,国内AI营销和销售场景的头部玩家,创业4年(2022年)就跻身独角兽行列。

然后遇上ChatGPT诞世,这对帷幄,对营销领域,对全行业都是全新的开始。于是,这家专注于AI技术的数字化营销运营平台,业务就更风生水起了——

大模型落地从纯技术红利转入“得场景得天下”后,有落地场景的企业,能够让AI、大模型结合业务,形成新引擎和新业务闭环。

帷幄拥有的优势,正是其沉淀多年的营销场景,这其中不仅有大量商业经验、垂直数据,更有对行业需求的理解。

对于营销行业而言,大模型带来最有用的能力,主要就是两点,一是数据总结,二是内容生成。

其中,因为大模型能助力营销,将内容的广度和深度传达出来,所以内容生成又更为重要。

说回我们这次用来举栗子🌰的帷幄,它是如何让AI通用大模型生成内容的广度和深度,在营销这一专业领域上展现出来的?

先简单介绍一下,这次发布会,帷幄祭出了一整套产品,包含迭代型和全新发布型,具体包括——

「AGI 云 Alivia」、「帷幄数智空间 Whale SpaceSight」、「帷幄内容营销中心 Whale Harbor」、「帷幄绘声 Whale Echo」、「帷幄开播 Whale Cast」。

这些产品最底层的能力,由专为营销和销售设计的企业级AGI工具包Alivia提供。

之所以叫它工具包,是因为Alivia不仅全面覆盖营销赛道,且功能从AI语音、AI海报、AI视频编辑到AI数字人直播应有尽有,还能提供企业级模型训练与管理,真、的、很、全。

用Alivia的大模型能力,能省时省力触达更多用户。

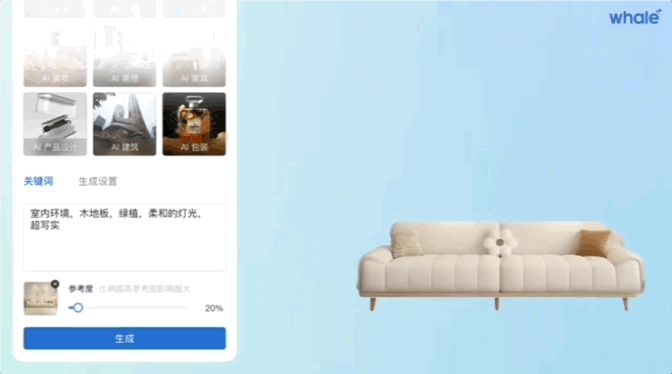

就拿电商现在已经离不开的用AIGC能力制作宣传物料来说,文生图、图生图和视频编辑都已经是必备的功能,要是不满意,甚至还能专门训练一个自己的企业级模型。

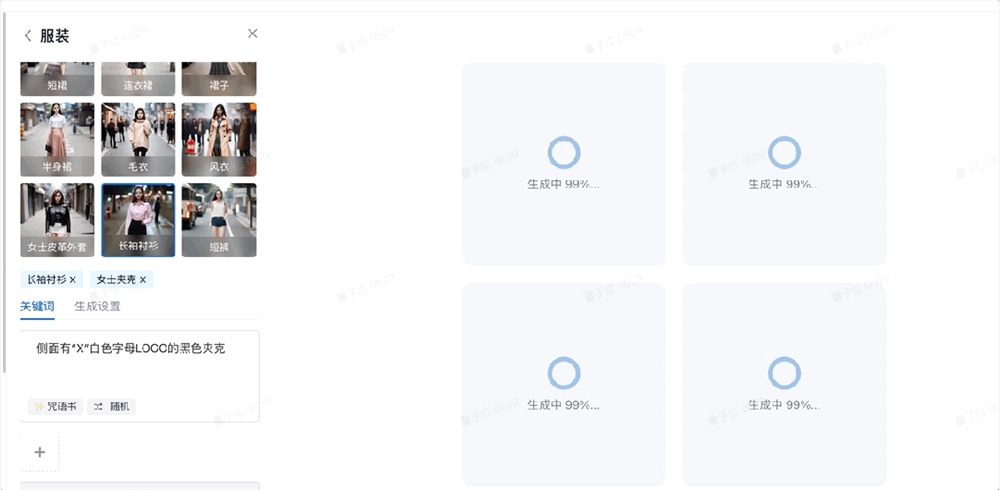

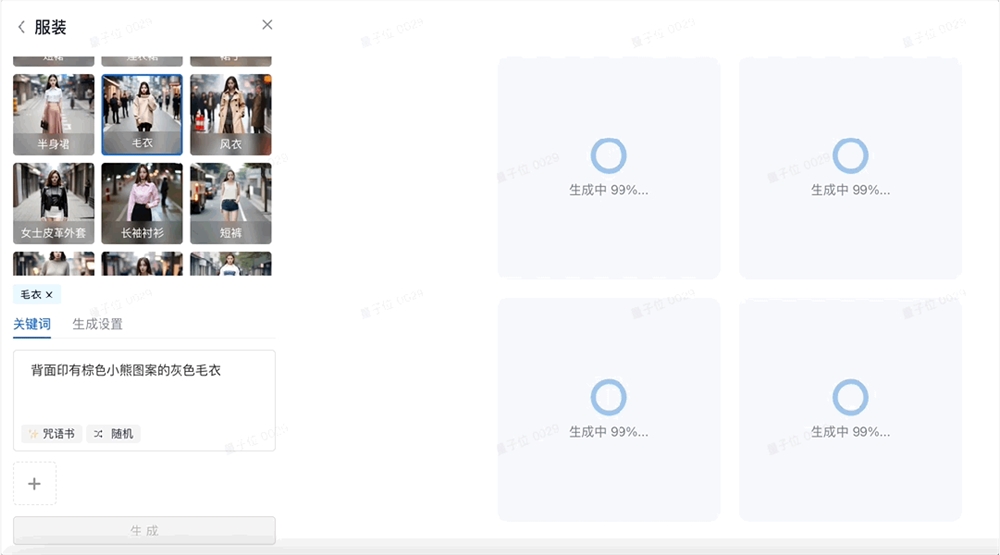

文生图能力,生成内容可以精确到字母,黑白颜色所描述的主语也不会随意弄混:

要是生成提示词中强调“背面”等其他场景,也能准确改变模特的姿势:

至于图生图能力,还要更进一步,不管是在海报里给商品换背景:

还是要替换掉一张海报的模特:

对Alivia来说,更是秒秒钟胜任的小case。

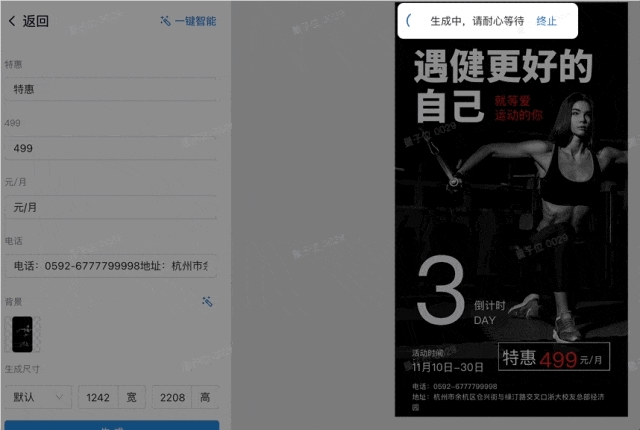

而且广告主可以根据品牌调性,自我定义所需海报的风格、样式,在这样的基础上,AIGC生成所需的海报,简直是手到擒来:

要是遇上海报无法hold住的营销场景,还能用上视频编辑器的能力,分分钟制作一条快闪视频推到你面前,并且可以是包含数字人形象的那种:

基于Alivia打下的大模型能力基础,帷幄推出了一系列AI产品,最最核心的,有这几个:

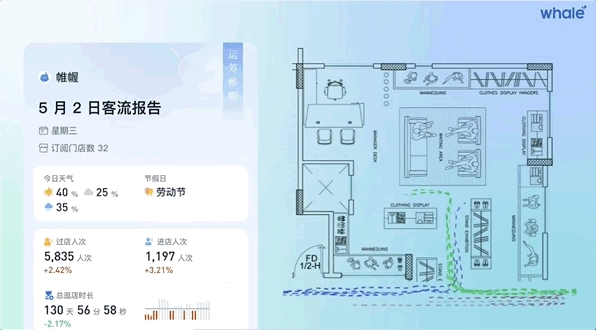

SpaceSight/数智空间,应用于数字化线下门店运营;

Harbor/内容营销中心,应用于数字化内容营销;

Echo/绘声,应用于数字化语音服务;

Cast/开播,应用于数字化直播间运营。

这四者是帷幄Alivia大模型能力的进一步外显,让帷幄能把营销内容深度传递。

所谓的深度,其实可以理解为对每一个行业、每一个用户进行全盘而深度的了解,让生成的内容出现在用户面前的时候,都尽可能精准踩在客户旅程转化点上。

解释得再直白一些,就是每个人接触到的内容,都是自己看得懂的、感兴趣的,从而提高营销转化率。

要实现这个想法,除了从线上(直播间)和线下(门店)对用户喜好数据日积月累,还离不开内容营销中台Harbor。

Harbor把各种各样的数据,包括直播时候收集的话术、话术的好坏,或是门店不同区域的客流量、留客率等,统统收集并整理。

当帷幄用大模型的数据总结能力,结合内容生成能力梳理和呈现了数据和数据之间的关系,再喂给大模型,会发生什么呢?

事实就是,拥有帷幄的每一个运营or销售,干活都能贼灵光(doge),老板要的商品数据对比,分分钟就能手到擒来。

一个平台,用好了大模型数据总结和内容生成的能力,并提供给每一个需要的客户,所产生的影响现在已经能被直接接触和感知到。

不仅仅是“能用”而已。更进一步的,AIGC已经形成了一种“放大器效应”:

通常意义上的市场营销,就是用技术帮客户扩大流量和转化率;现在有了AIGC的帮忙,这件事只会变得更快捷、更低价、更高效。

但是,人人皆可用AI与大模型的现在,旧公司和新创企似乎在技术的推动下,站在了同一条赛跑线上。为什么获利更猛的,反而是Adobe、帷幄这样的老牌参赛选手?其中是否有什么经验可供借鉴?

带着好奇心,我们联系上帷幄创始人兼CEO叶生晅,和他聊了聊帷幄在AIGC场景中的定位,对AIGC这一行业的看法,以及AIGC会对各行各业的玩家产生什么样的影响。

谁在收割AIGC技术红利?

叶生晅硕士毕业于加州理工学院计算与神经系统专业,曾在Facebook从事数据科学类工作,随后回国进入数字营销行业,创办Whale帷幄。

谈及AIGC,叶生晅认为,当前入局的玩家主要可以分为四层。

最底层是像OpenAI、Stability AI这样的创业公司,或者说拥有AGI这一技术本身的公司。这类玩家拥有通用大模型技术,也会为更上层的玩家提供最底层的技术支撑。

第三层就是像LangChain、AgentChain这样的更偏向于基础设施层的玩家,它们会做一些支持通用大模型的技术底座,有不少还是开源的工具,进一步支撑AIGC乃至大模型的发展;

第二层则是在前两层架构上进一步诞生的AI工具产品,如依靠LoRA等技术发展起来的公司,这类公司专注于提供工具本身,并以此开辟小范围的创新思路;

最顶层就是应用公司,包括国外的Adobe、微软,以及国内的帷幄等公司。这类公司有场景,并依托场景打造了不少有稳定流量的应用,同时也会基于需求,将业务扩展到前几层场景中。

这四类玩家究竟谁能收割最终的技术红利?

叶生晅的看法是:

创业公司收割不了最终的技术红利。

以OpenAI为例,这类公司虽然能依靠技术创新打出自身价值、快速实现破圈,甚至以一己之力带动整个AIGC技术生态圈发展壮大;

但最终大模型这样的底层技术,仍旧需要算力、数据和场景支撑,因此最终还是会被微软这样的云厂商收割。

但进一步来看,能收割技术红利的场景玩家,也绝非仅仅依靠场景本身、即已经过市场验证的产品。

叶生晅认为,主要还有两方面的标准。

一方面,这些公司要有能挖掘出AIGC技术利用价值的能力,从场景理解不同用户对于算法的不同需求。

以图像生成为例,虽然这类经典算法类型有限,然而对于不同场景的客户而言,需求的算法细节其实存在极大区别。

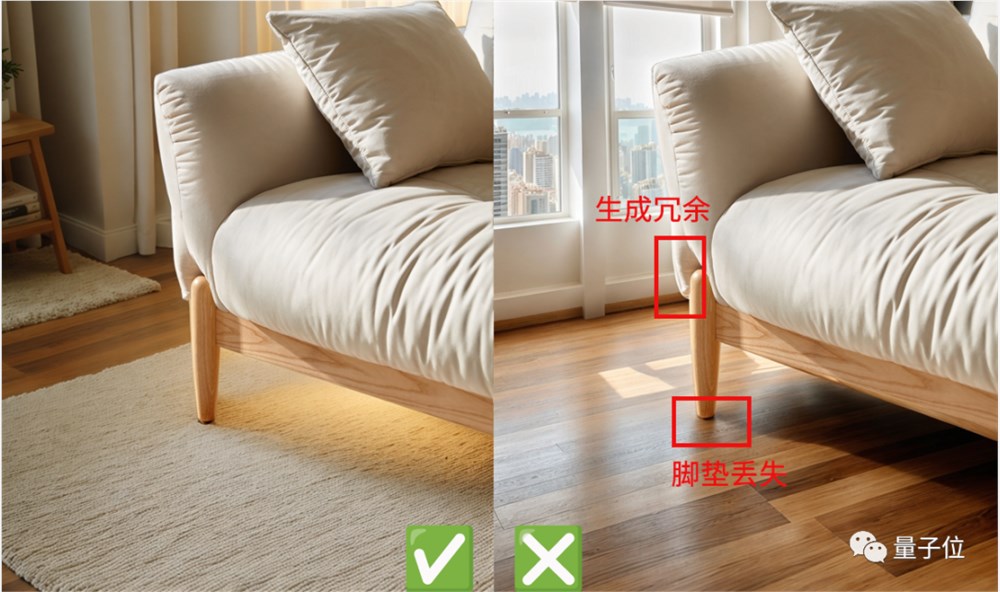

例如,对于家居行业而言,能否在生成家具时,完美且合理地构造出设计细节,就必须在垂直领域中去不断打磨算法,才能让它成为“内行设计师”:

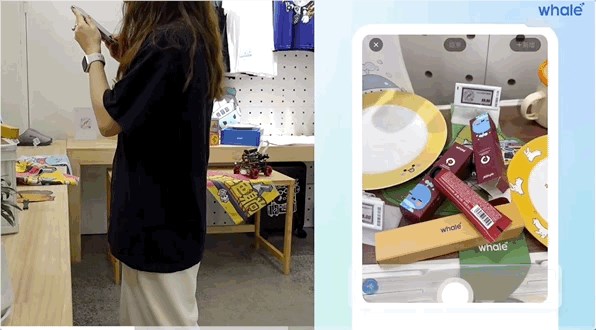

再以场景理解为例。不同行业的品牌方,运营线下门店的“规矩”也有所差异,如食品店有食品安全规范、服装店有商品排列要求等。

如何根据这些细节差异,打造符合企业的场景理解算法,同样需要门道:

因此,无论是哪个领域,AIGC技术实际应用的途径也会有所不同,如何利用合适的技术给自身场景带来最大的技术加持,是场景玩家需要去思考的问题。

另一方面,公司自身也得有技术实力,才能快速在新一波AIGC浪潮来临时及时跟进,将技术带来的价值最大化落地到场景中去。

叶生晅表示,帷幄作为一个技术公司,也会继承Facebook的开源文化,主动拥抱开源、贡献开源,投入到AIGC技术研究中去。

例如帷幄也有在Stable Diffusion等不少AI开源社区做出贡献,参与了各种项目的跟进,这和产品的发展不仅并不矛盾,反而是相辅相成的。

当然,无论是哪一类玩家,最终都还是要从当下和未来及时判断AIGC的风向,并选择合适的落地思路。

毕竟针对AIGC技术本身,依旧有人抱持谨慎的态度,认为它有吹捧过度的嫌疑,现有AI生成能力并非完美,距离直接可用还有一定距离。

对于AIGC当前的技术发展进度、未来是否值得投入,叶生晅给出了这样的总结:

技术本身的发展进步不会被阻挡,正如AGI不应该是一个目标、技术评判标准,而应该是一条成就终端客户需求的路径。

至于判断一项技术是否值得投入,最终还是要回归三点指标,即技术落地是否真正有用、市场规模是否够大(例如对口型翻译就不算一个大市场)、客户是否愿意买单。

因此,不用等待某个节点的到来,而是应该找到属于自己的场景、把握好技术路径,才能在群雄逐鹿的争夺战中收割最终的技术红利。

—完—

0000

0000- 0000

- 0000

- 0000

- 0000